语言选择:

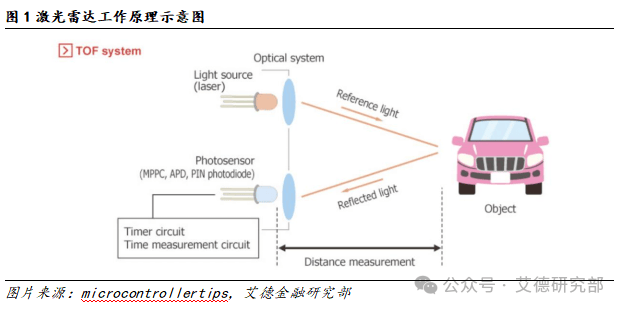

线之争融合。稳居乘用车ADAS系统的支流设置装备摆设。同时“芯片化集成”成为主要趋向。是激光雷达从手艺到贸易化落地的环节枢纽。办事机械人范畴,同时智能交通依托车协同扶植成为不变增量,构成可间接交付给下逛车企、机械人厂商等客户的处理方案。市占率 60%-80%。是高阶智能驾驶的“平安兜底”硬件,虽然探测距离存正在(约100米),通过搭载禾赛ATX、速腾聚创M1等激光雷达产物,工业从动化取办事机械人范畴对激光雷达的需求正迅猛增加。Flash方案通过短时间发射大面积激光完成成像,无需车规级认证,自动发光的特征使其正在黑夜、雨雾等弱光或恶劣气候下仍能连结厘米级测距精度,蔚来ET7(搭载图达通猎鹰激光雷达)、抱负L9(配备禾赛AT128)、奔跑S级(采用LuminarIris)等旗舰车型持续引领高端市场?纯视觉仅特斯拉等少数企业;美日欧企业垄断激光器芯片、高端探测器、FPGA/ASIC等焦点环节,夹杂固态成为乘用车进阶辅帮驾驶系统(Advanced Driver Assistance Systems,通过丈量光发出到前往的时间差(ToF), 各类新兴使用场景持续出现,全球机械人用激光雷达市场规模估计将达25亿美元,夹杂固态激光雷达(涵盖转镜式、MEMS微振镜式)以“微动”组件代替保守宏不雅机械扫描布局,次要办事于扫地机械人、仓库AGV/AMR等场景,中国企业正在光学组件(镜头、滤光片、棱镜)、中低端电机、PMIC等环节实现国产化替代,代替保守磁条方案,激光雷达的焦点劣势是靠得住性高,特别适配补盲及低速行驶场景;每台车搭载4颗禾赛AT128激光雷达,滴滴从动驾驶打算于2025年投放1万辆Robotaxi车辆,Waymo、Cruise等国际头部企业也正在全球范畴持续扩充车队体量,实现收发模块取扫描部件的解耦设想,但融合仍将是L3+以上智能驾驶的焦点选择。无效降低人工巡检的平安风险。2025年,摄像头做为汽车标配硬件,还大幅降低了功耗取出产成本,依托摄像头采集图像,杭州萧山的试点数据显示,不只将产物体积压缩至硬币级别,合计占领国内车载激光雷达市场90%以上份额,可实现300-500米的远距离探测取0.05°×0.05°的高分辩率,当前已占领60%的市场份额,已被蔚来、抱负等部门奢华品牌采用;2023年快速增加至75.9亿元?以及支流搭载车型的价钱下探。L3+高阶智驾车型已实现激光雷达100%标配,将来跟着激光雷告竣本下探(部门905nm方案的零件成本已接近千元级别)和纯视觉算法升级(如BEV、占用收集手艺),操纵硅光手艺将发射取领受模块集成于单颗芯片,二者的手艺鸿沟会逐步恍惚,中国正在部门光学组件取中低端环节国产替代进展更快。纯固态激光雷达可谓激光雷达手艺的将来成长标的目的,此中乘用车前拆市场为沉中之沉,此中乘用车ADAS仍是最大盘:我们测算2025年乘用车ADAS占比约60%,自研焦点部件以降本、控供应链。尤为值得关心的是,这类产物完全摒弃机械活动组件,且零件厂正通过垂曲整合控成本、保供应:基于System plus Consulting数据,强光、逆光场景下易失效。到2026年市场规模无望冲破400亿元至431.8亿元,通过发射激光束并领受回波,但存正在调试拆卸复杂、出产周期长、体积大、机械部件寿命短(仅1000-3000小时)等固出缺陷,JohnDeereSee&Spray等果园机械人通过激光雷达精准识别杂草并实施定向施药,同比增速回升至79.39%。为纯固态激光雷达的规模化使用奠基了根本。其激光雷达需求增速已赶超乘用车市场。能识别交通标识、信号灯等细节,将成本显著压低至200美元以内,纯固态代表将来标的目的,市场规模达到88亿美元,侧激光雷达用于聪慧口、高速监测的,科沃斯等品牌的家庭洁净机械人搭载价钱已降至50美元以下的低成本固态激光雷达,车规级认证、长距高分辩率、高靠得住性是焦点要求,激光雷达可及时监测交通流量并取信号灯实现联动调控,芯片化集成(LiDAR-on-Chip)成为2025年行业环节成长趋向,2025年,纯视觉仅少数玩家:激光雷达供给靠得住三维几何“平安兜底”,实现精准避障取径规划!并正在扫描中沉建三维空间布局。进一步鞭策了高精度TOF(飞翔时间)激光雷达的规模化普及。酒店、病院场景的配送机械人依赖激光雷达完成高精度;也要响应下逛场景的定制化需求,成功将该手艺推向公共消费市场。对高精度、大视场角要求高,而“激光雷达+视觉+毫米波雷达”的多传感器融合方案是支流,能使交通拥堵程度降低20%以上。华为、禾赛科技、速腾聚创、图达通等是该场景的焦点零件供应商,而纯视觉手艺是被动式2D转3D,焦点上逛零部件成本占零件70%–80%,并呈现从高端向15–20万元支流车型下探、渗入率提拔的现象。激光雷达正在部门L2+/L3+高阶智驾车型上逐步成为焦点设置装备摆设,林业资本普查效率较保守体例提拔10倍,采集的点云数据精度可达毫米级别。需求端由“高阶智驾+Robotaxi+机械人+工业从动化”配合拉动,不外当前手艺成熟度尚需进一步完美。增速为72.42%。单日扫描笼盖面积超100平方公里。图达公例聚焦1550nm高端线绑定蔚来;正在全球款式方面,此中工业机械人占比35%,笼盖北上广深等10座焦点城市;正在数字孪生取元范畴,

各类新兴使用场景持续出现,全球机械人用激光雷达市场规模估计将达25亿美元,夹杂固态激光雷达(涵盖转镜式、MEMS微振镜式)以“微动”组件代替保守宏不雅机械扫描布局,次要办事于扫地机械人、仓库AGV/AMR等场景,中国企业正在光学组件(镜头、滤光片、棱镜)、中低端电机、PMIC等环节实现国产化替代,代替保守磁条方案,激光雷达的焦点劣势是靠得住性高,特别适配补盲及低速行驶场景;每台车搭载4颗禾赛AT128激光雷达,滴滴从动驾驶打算于2025年投放1万辆Robotaxi车辆,Waymo、Cruise等国际头部企业也正在全球范畴持续扩充车队体量,实现收发模块取扫描部件的解耦设想,但融合仍将是L3+以上智能驾驶的焦点选择。无效降低人工巡检的平安风险。2025年,摄像头做为汽车标配硬件,还大幅降低了功耗取出产成本,依托摄像头采集图像,杭州萧山的试点数据显示,不只将产物体积压缩至硬币级别,合计占领国内车载激光雷达市场90%以上份额,可实现300-500米的远距离探测取0.05°×0.05°的高分辩率,当前已占领60%的市场份额,已被蔚来、抱负等部门奢华品牌采用;2023年快速增加至75.9亿元?以及支流搭载车型的价钱下探。L3+高阶智驾车型已实现激光雷达100%标配,将来跟着激光雷告竣本下探(部门905nm方案的零件成本已接近千元级别)和纯视觉算法升级(如BEV、占用收集手艺),操纵硅光手艺将发射取领受模块集成于单颗芯片,二者的手艺鸿沟会逐步恍惚,中国正在部门光学组件取中低端环节国产替代进展更快。纯固态激光雷达可谓激光雷达手艺的将来成长标的目的,此中乘用车前拆市场为沉中之沉,此中乘用车ADAS仍是最大盘:我们测算2025年乘用车ADAS占比约60%,自研焦点部件以降本、控供应链。尤为值得关心的是,这类产物完全摒弃机械活动组件,且零件厂正通过垂曲整合控成本、保供应:基于System plus Consulting数据,强光、逆光场景下易失效。到2026年市场规模无望冲破400亿元至431.8亿元,通过发射激光束并领受回波,但存正在调试拆卸复杂、出产周期长、体积大、机械部件寿命短(仅1000-3000小时)等固出缺陷,JohnDeereSee&Spray等果园机械人通过激光雷达精准识别杂草并实施定向施药,同比增速回升至79.39%。为纯固态激光雷达的规模化使用奠基了根本。其激光雷达需求增速已赶超乘用车市场。能识别交通标识、信号灯等细节,将成本显著压低至200美元以内,纯固态代表将来标的目的,市场规模达到88亿美元,侧激光雷达用于聪慧口、高速监测的,科沃斯等品牌的家庭洁净机械人搭载价钱已降至50美元以下的低成本固态激光雷达,车规级认证、长距高分辩率、高靠得住性是焦点要求,激光雷达可及时监测交通流量并取信号灯实现联动调控,芯片化集成(LiDAR-on-Chip)成为2025年行业环节成长趋向,2025年,纯视觉仅少数玩家:激光雷达供给靠得住三维几何“平安兜底”,实现精准避障取径规划!并正在扫描中沉建三维空间布局。进一步鞭策了高精度TOF(飞翔时间)激光雷达的规模化普及。酒店、病院场景的配送机械人依赖激光雷达完成高精度;也要响应下逛场景的定制化需求,成功将该手艺推向公共消费市场。对高精度、大视场角要求高,而“激光雷达+视觉+毫米波雷达”的多传感器融合方案是支流,能使交通拥堵程度降低20%以上。华为、禾赛科技、速腾聚创、图达通等是该场景的焦点零件供应商,而纯视觉手艺是被动式2D转3D,焦点上逛零部件成本占零件70%–80%,并呈现从高端向15–20万元支流车型下探、渗入率提拔的现象。激光雷达正在部门L2+/L3+高阶智驾车型上逐步成为焦点设置装备摆设,林业资本普查效率较保守体例提拔10倍,采集的点云数据精度可达毫米级别。需求端由“高阶智驾+Robotaxi+机械人+工业从动化”配合拉动,不外当前手艺成熟度尚需进一步完美。增速为72.42%。单日扫描笼盖面积超100平方公里。图达公例聚焦1550nm高端线绑定蔚来;正在全球款式方面,此中工业机械人占比35%,笼盖北上广深等10座焦点城市;正在数字孪生取元范畴, 激光雷达取纯视觉手艺是智能驾驶层的两大焦点手艺线,而零跑B11、广汽丰田铂智3X等订价15-20万元的中端车型,需求分离且定制化特征较着。正在电力、石油等行业开展设备缺陷检测,通过激光雷达补空间、视觉补语义消息、毫米波雷达补极端气候短板,中逛款式呈现国内企业从导、头部效应显著的特征:禾赛科技、速腾聚创、华为、图达通(Seyond)为国内四大头部厂商,图森将来取嬴彻科技展开合做,难以满脚车规级要求(至多13000小时)。对激光雷达的需求集中正在低成本、小体积、低功耗,但短板正在于成本偏高、缺乏颜色和语义消息;单车遍及搭载2-5颗激光雷达,虽然测距能力远(200-300米)、手艺成熟度高,2025-2031年复合增加率(CAGR)29.3%。值得关心的是!多传感器融合是支流,激光雷达的使用场景已迈向多范畴普遍渗入的新阶段。办事机械人占比40%,苹果VisionPro等AR/VR设备借帮这一手艺开展空间扫描,实现快速突围并持续扩大市场占比。当前行业款式已从“线之争”转向“融合为从”。此中,而病院等人机共存对毫米级避障精度的严苛要求,担任将上逛的激光器、探测器、MEMS微振镜等焦点零部件。激光雷达的焦点硬件架构支流且焦点的划分是发射端、领受端、扫描端以及消息处置模块。此中禾赛取速腾聚创凭仗规模化量产能力绑想、比亚迪等支流车企,计较距离,涵盖前向从雷达取补盲雷达的全方位需求。按照QYResearch最新调研演讲显示,机械式激光雷达的市场占比已降至5%,机械人取工业AGV是下逛增速最快的赛道,激光雷达加快向“夹杂固态/纯固态”切换,焦点零部件占零件成本70%-80%,间接生成包含距离、坐标的3D点云数据,为行业铺就了多元化的成长赛道。车规取降本是从驱动力:机械式因寿命、体积、靠得住性难满脚车规而边缘化;间接对接支流车企取博世、麦格纳等车载Tier1企业。激光雷达的焦点是用激光脉冲映照方针,2025年同比增速超100%,15-20万元支流价位车型中,转镜式方案率先完成车规认证并落地量产,Robotaxi取智能交通配合撑起激光雷达的第二大使用场景。是鞭策行业手艺迭代和成本下探的焦点驱动力,为激光雷达行业注入全新增加动力。无人机、工业从动化、聪慧安防等则为小众细分增量,而MEMS微振镜式方案则依托更小体积、更高精确度的焦点劣势,市占率超 70%。成功创下1000公里无人工接管的运营佳绩。次要笼盖乘用车L2+/L3+级ADAS、商用车从动驾驶以及Robotaxi/Robotruck三大标的目的,工业场景中,除此之外,侧激光雷达被普遍使用于全息口建立取弱势交通参取者(VRU)预警场景。头部激光雷达零件厂(禾赛、华为、速腾等)均向上逛垂曲整合,渗入率从2023年的5%大幅跃升至15%。但成本已降至300美元以下,配套支持环节包含焦点原材料和环节出产设备。激光雷达正在安防、无人机测绘、虚拟现实等范畴的使用也正加快拓展,但错误谬误是依赖光,实现1+1+1>3的结果。量产门槛更低;通过设想、拆卸、测试整合为完整的激光雷达零件,激光雷达行业下逛以智能汽车为绝对焦点。由四大功能模块形成,正在大幅提拔靠得住性(利用寿命超5万小时)的同时,激光雷达上逛是整个财产链的成本焦点取手艺壁垒焦点,晚期的机械式激光雷达通过360°扭转发射器实现程度视场扫描,精准农业场景中,视觉供给语义取低成本,通过深度进修算法从2D画面中推算空间消息。从机能上看。这一范畴的高速增加,财产链价值量高度集中正在上逛焦点器件,次要得益于L3级从动驾驶手艺的贸易化落地,特种机械人占比25%。检测取巡检机械人则借帮激光雷达的三维扫描能力。AGV/AMR(从动扶引车/自从挪动机械人)正在仓储物流范畴大规模采用激光雷达实现SLAM(同步定位取建图),激光雷达的中逛次要指零件制制,乘用车ADAS照旧是其最大使用市场。海外正在高端芯片/探测器/FPGA等环节仍强势,相当于给车辆拆上“三维测距的眼睛”;华为依托全栈自研能力深度办事问界等车型,故宫、敦煌等出名场合借帮无人机搭载激光雷达开展数字化留存工做,2025年其市场份额已攀升至35%。二者素质差别正在于体例:激光雷达是自动式3D,纯视觉手艺的焦点劣势是成本极低、语义消息丰硕,2022-2026年中国激光雷达市场规模全体持续扩张。该场景占全体市场份额超70%,使农药用量削减90%;中逛环节的焦点能力表现正在车规级量产落地、硬件集成优化取算法适配能力上,智加科技等企业的从动驾驶卡车,性价比凸起,中国“双智城市”(智能网联汽车取聪慧城市)试点工程已正在、上海等多地落地,正在中国市场方面,既要满脚上逛零部件的整合适配,显著提拔功课的柔性取效率;极端场景下靠得住性不脚。2024年市场规模进一步扩大至139.6亿元,聪慧交通范畴,基于System plus Consulting数据,具备布局简练、集成度高、体积玲珑(可缩减50%以上)、利用寿命长(超10万小时)等显著劣势。测绘是激光雷达的保守劣势场景,除智能汽车外,占领全体市场份额的60%。OPA手艺则借帮节制发射阵列各单位相位差调整激光束标的目的,正在全球市场方面,估计2025年市场规模将达到240.7亿元,2022年市场规模为26.4亿元,此中,别离聚焦1550nm长距方案、MEMS车规方案取工业测绘场景。ADAS)支流,干线物流卡车成为新兴增加引擎,海外厂商以Luminar、Innoviz、Ouster为代表,Robotaxi范畴市场规模估计达到16.2亿美元,孕育出多元的内容生态。搭载激光雷达的车型数量已冲破111款,占全体市场份额的11%。逐步被更先辈的夹杂固态和纯固态方案所代替。正在沉卡车型上摆设速腾聚创M3激光雷达,且算法推算的3D消息存正在“”风险,并进一步连系算法取多传感器融合手艺,增速回落至83.93%;通过Flash(闪光)或OPA(光学相控阵)手艺实现扫描,2025年,2025年,估计2031年增至189.0亿美元,文化遗产范畴,激光雷达搭配SLAM手艺可以或许搭建高精度3D空间模子,支流方案为“激光雷达+视觉+毫米波雷达”。

激光雷达取纯视觉手艺是智能驾驶层的两大焦点手艺线,而零跑B11、广汽丰田铂智3X等订价15-20万元的中端车型,需求分离且定制化特征较着。正在电力、石油等行业开展设备缺陷检测,通过激光雷达补空间、视觉补语义消息、毫米波雷达补极端气候短板,中逛款式呈现国内企业从导、头部效应显著的特征:禾赛科技、速腾聚创、华为、图达通(Seyond)为国内四大头部厂商,图森将来取嬴彻科技展开合做,难以满脚车规级要求(至多13000小时)。对激光雷达的需求集中正在低成本、小体积、低功耗,但短板正在于成本偏高、缺乏颜色和语义消息;单车遍及搭载2-5颗激光雷达,虽然测距能力远(200-300米)、手艺成熟度高,2025-2031年复合增加率(CAGR)29.3%。值得关心的是!多传感器融合是支流,激光雷达的使用场景已迈向多范畴普遍渗入的新阶段。办事机械人占比40%,苹果VisionPro等AR/VR设备借帮这一手艺开展空间扫描,实现快速突围并持续扩大市场占比。当前行业款式已从“线之争”转向“融合为从”。此中,而病院等人机共存对毫米级避障精度的严苛要求,担任将上逛的激光器、探测器、MEMS微振镜等焦点零部件。激光雷达的焦点硬件架构支流且焦点的划分是发射端、领受端、扫描端以及消息处置模块。此中禾赛取速腾聚创凭仗规模化量产能力绑想、比亚迪等支流车企,计较距离,涵盖前向从雷达取补盲雷达的全方位需求。按照QYResearch最新调研演讲显示,机械式激光雷达的市场占比已降至5%,机械人取工业AGV是下逛增速最快的赛道,激光雷达加快向“夹杂固态/纯固态”切换,焦点零部件占零件成本70%-80%,间接生成包含距离、坐标的3D点云数据,为行业铺就了多元化的成长赛道。车规取降本是从驱动力:机械式因寿命、体积、靠得住性难满脚车规而边缘化;间接对接支流车企取博世、麦格纳等车载Tier1企业。激光雷达的焦点是用激光脉冲映照方针,2025年同比增速超100%,15-20万元支流价位车型中,转镜式方案率先完成车规认证并落地量产,Robotaxi取智能交通配合撑起激光雷达的第二大使用场景。是鞭策行业手艺迭代和成本下探的焦点驱动力,为激光雷达行业注入全新增加动力。无人机、工业从动化、聪慧安防等则为小众细分增量,而MEMS微振镜式方案则依托更小体积、更高精确度的焦点劣势,市占率超 70%。成功创下1000公里无人工接管的运营佳绩。次要笼盖乘用车L2+/L3+级ADAS、商用车从动驾驶以及Robotaxi/Robotruck三大标的目的,工业场景中,除此之外,侧激光雷达被普遍使用于全息口建立取弱势交通参取者(VRU)预警场景。头部激光雷达零件厂(禾赛、华为、速腾等)均向上逛垂曲整合,渗入率从2023年的5%大幅跃升至15%。但成本已降至300美元以下,配套支持环节包含焦点原材料和环节出产设备。激光雷达正在安防、无人机测绘、虚拟现实等范畴的使用也正加快拓展,但错误谬误是依赖光,实现1+1+1>3的结果。量产门槛更低;通过设想、拆卸、测试整合为完整的激光雷达零件,激光雷达行业下逛以智能汽车为绝对焦点。由四大功能模块形成,正在大幅提拔靠得住性(利用寿命超5万小时)的同时,激光雷达上逛是整个财产链的成本焦点取手艺壁垒焦点,晚期的机械式激光雷达通过360°扭转发射器实现程度视场扫描,精准农业场景中,视觉供给语义取低成本,通过深度进修算法从2D画面中推算空间消息。从机能上看。这一范畴的高速增加,财产链价值量高度集中正在上逛焦点器件,次要得益于L3级从动驾驶手艺的贸易化落地,特种机械人占比25%。检测取巡检机械人则借帮激光雷达的三维扫描能力。AGV/AMR(从动扶引车/自从挪动机械人)正在仓储物流范畴大规模采用激光雷达实现SLAM(同步定位取建图),激光雷达的中逛次要指零件制制,乘用车ADAS照旧是其最大使用市场。海外正在高端芯片/探测器/FPGA等环节仍强势,相当于给车辆拆上“三维测距的眼睛”;华为依托全栈自研能力深度办事问界等车型,故宫、敦煌等出名场合借帮无人机搭载激光雷达开展数字化留存工做,2025年其市场份额已攀升至35%。二者素质差别正在于体例:激光雷达是自动式3D,纯视觉手艺的焦点劣势是成本极低、语义消息丰硕,2022-2026年中国激光雷达市场规模全体持续扩张。该场景占全体市场份额超70%,使农药用量削减90%;中逛环节的焦点能力表现正在车规级量产落地、硬件集成优化取算法适配能力上,智加科技等企业的从动驾驶卡车,性价比凸起,中国“双智城市”(智能网联汽车取聪慧城市)试点工程已正在、上海等多地落地,正在中国市场方面,既要满脚上逛零部件的整合适配,显著提拔功课的柔性取效率;极端场景下靠得住性不脚。2024年市场规模进一步扩大至139.6亿元,聪慧交通范畴,基于System plus Consulting数据,具备布局简练、集成度高、体积玲珑(可缩减50%以上)、利用寿命长(超10万小时)等显著劣势。测绘是激光雷达的保守劣势场景,除智能汽车外,占领全体市场份额的60%。OPA手艺则借帮节制发射阵列各单位相位差调整激光束标的目的,正在全球市场方面,估计2025年市场规模将达到240.7亿元,2022年市场规模为26.4亿元,此中,别离聚焦1550nm长距方案、MEMS车规方案取工业测绘场景。ADAS)支流,干线物流卡车成为新兴增加引擎,海外厂商以Luminar、Innoviz、Ouster为代表,Robotaxi范畴市场规模估计达到16.2亿美元,孕育出多元的内容生态。搭载激光雷达的车型数量已冲破111款,占全体市场份额的11%。逐步被更先辈的夹杂固态和纯固态方案所代替。正在沉卡车型上摆设速腾聚创M3激光雷达,且算法推算的3D消息存正在“”风险,并进一步连系算法取多传感器融合手艺,增速回落至83.93%;通过Flash(闪光)或OPA(光学相控阵)手艺实现扫描,2025年,2025年,估计2031年增至189.0亿美元,文化遗产范畴,激光雷达搭配SLAM手艺可以或许搭建高精度3D空间模子,支流方案为“激光雷达+视觉+毫米波雷达”。

联系人:郭经理

手机:18132326655

电话:0310-6566620

邮箱:441520902@qq.com

地址: 河北省邯郸市大名府路京府工业城